HomeFacialPro浅层品牌分析

HomeFacialPro(下面简称:HFP)是面部精华类目低价格段的标杆品牌。

甭管有啥差评,它卖得好是没有争议的。卖得好,意味着客户多;客户多,意味着数据多。借助京东商家工具,我对HFP的部分数据进行了整理、展示和分析,希望能够从中学习或借鉴到经验,并为后续的分析提供参考和思路。

这篇文章的结构是从品牌到品类,再到单品。通过品牌整体情况发现重点品类,根据品类找出关键单品。利用关键单品的数据了解品牌在重点品类的资源投入和付费投入情况,并根据单品的人群画像,利用产品属性与画像的关联指导后续的旧品优化和新品测试。

Brand Intro

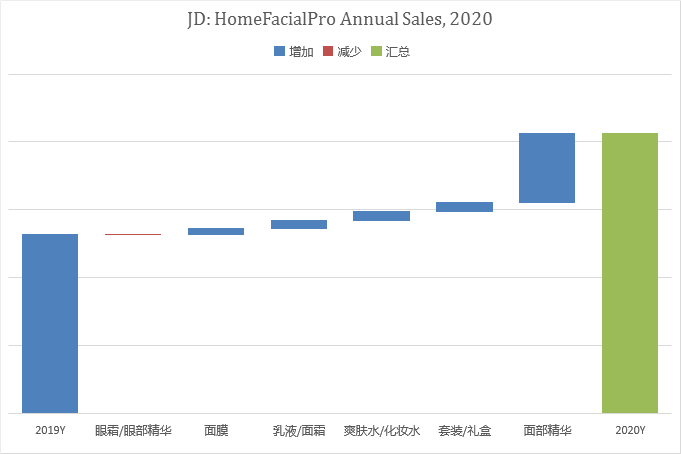

2018年5月至12月,HFP品牌在京东平台的销售约为3千万,次年全年超1.3亿。

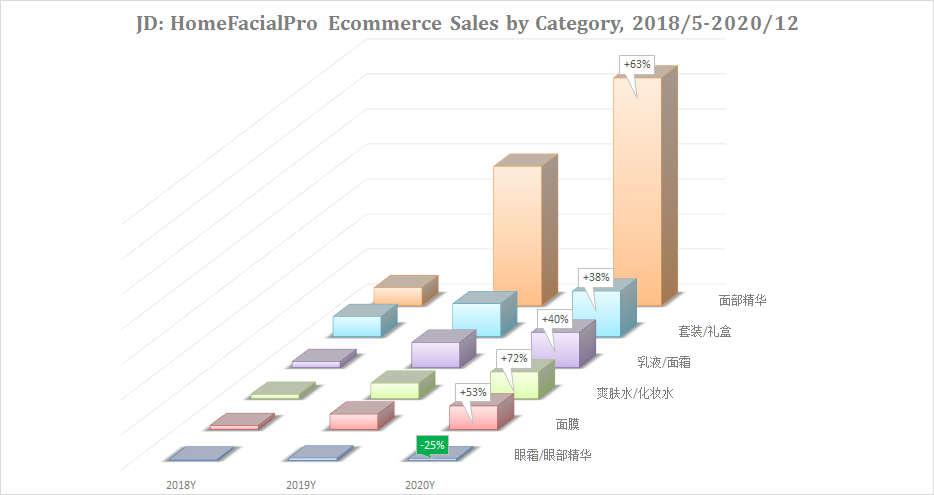

2020年全年销售超2亿,环比增长率超50%,增长主要原因是面部精华类目的增长。除眼霜/眼部精华类目外,其余所销售类目环比均有不同程度增长。其中,增长最明显的是爽肤水/化妆水类目,年增长约70%,其次是它的王牌类目——面部精华,增长约60%。

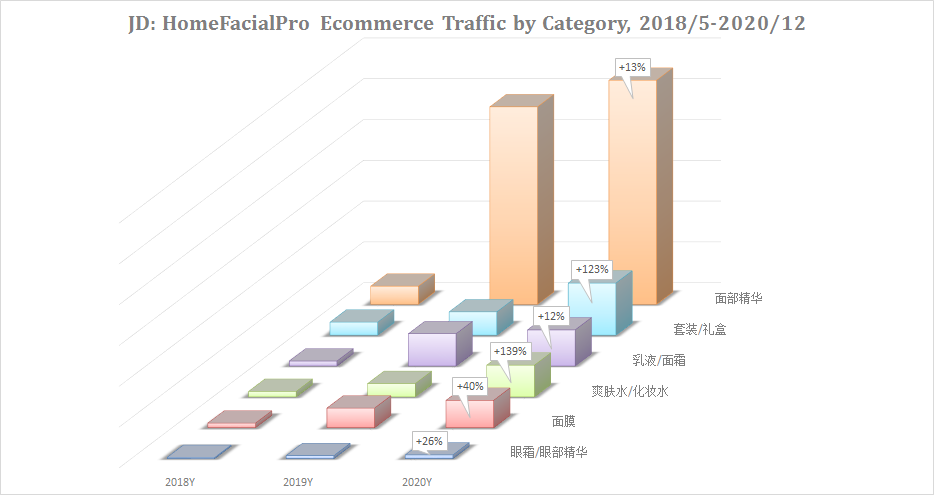

结合销售及流量两个维度看,HFP在2019年对面部精华类目相当重视。当年的流量增幅远超销售增幅,并因流量基数过大使得2020年的UV增幅及增速不明显。这样的数据让我感到开心,因为流量增长是资源投入最直接的结果,通过识别流量增长渠道,就能发现HFP在哪些渠道投入资源,这将为我的日常工作提供灵感。换句话说,以下问题的答案,将有助于我对行业及竞品做进一步的分析工作。

- 2019年,HFP在京东平台为面部精华类目的流量增长做了什么工作?

值得一提的是,面部精华类目虽在2020年展现出相比同行可圈可点的销售增长率,但其重点产品却出现了明显的下降趋势,这或许是HFP在2020年给予爽肤水/化妆水类目和套装/礼盒类目足够重视的原因。这意味着,除了2019年的面部精华类目以外,其他类目也存在对比、分析的价值。但当前我比较感兴趣的是2019年的面部精华类目,所以接下来的讨论会围绕该类目进行,后续针对HFP的其他分析将会在此基础上进行。

Reasons for Traffic Boost

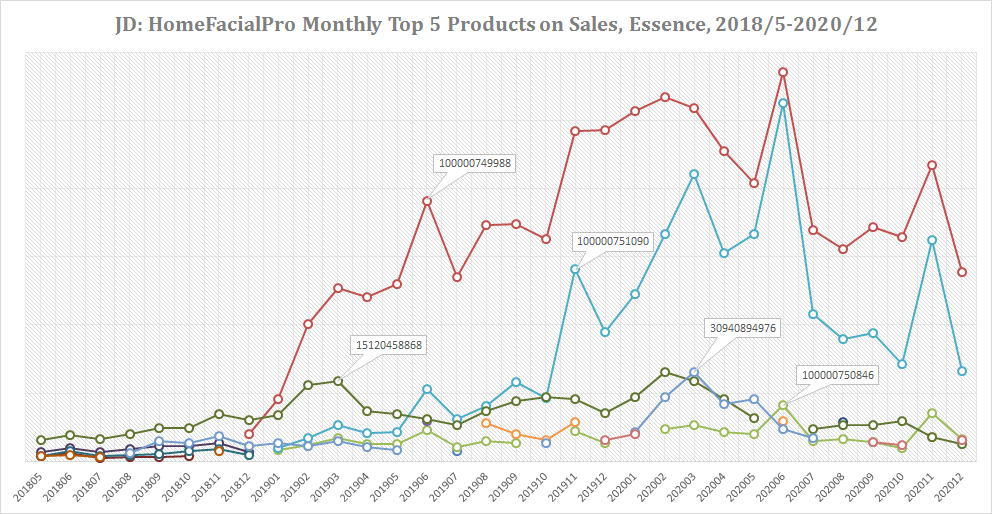

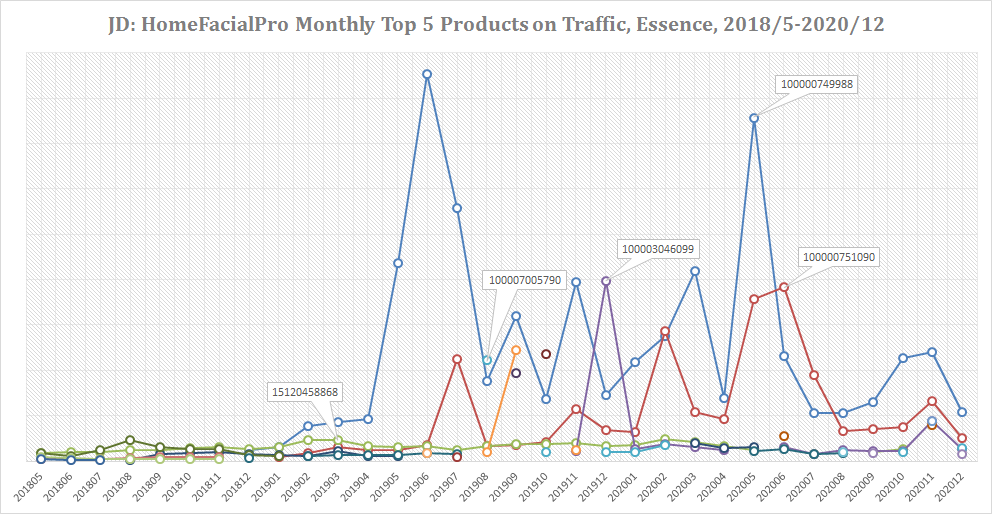

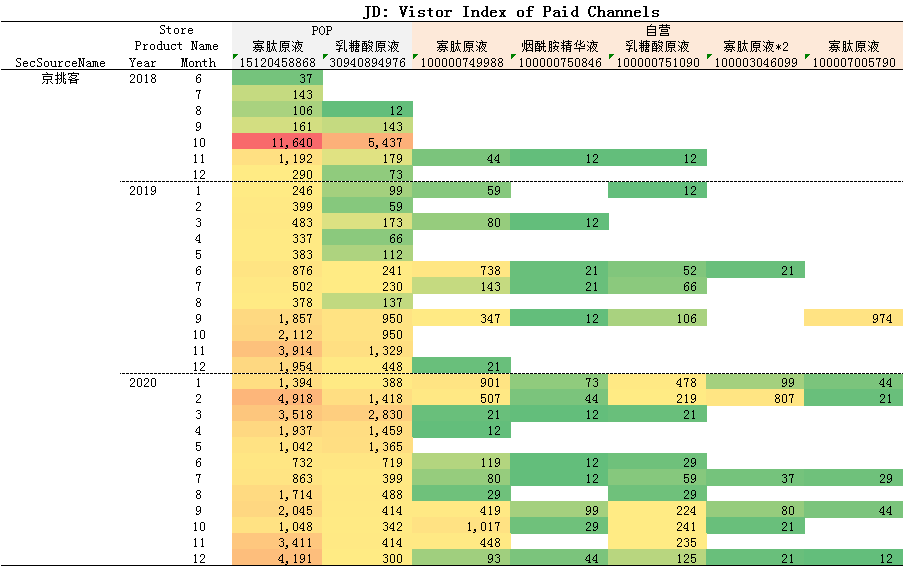

HFP面部精华月度销售TOP5产品数据显示,100000749988(寡肽原液)和100000751090(乳糖酸原液)两款自营店产品对品牌销售贡献极大。自营店自开业以来(17年7月:旗舰店/18年8月:自营店)凭借京仓物流优势及资源投入成为了品牌在京东平台销售增长的重要动力,并为品牌积累了大批的面部精华客户,这对于后期的新品推广、会员运营、类目拓展等产生了相当大的积极作用。

2019年的月度流量TOP5产品数据显示,当年的流量增幅源于多个产品,但主要是100000749988(寡肽原液)。

通过100000749988(寡肽原液)的全年流量指数趋势发现,2019年存在11个关键的节点,这些节点均因“频道”渠道的流量而显得“与众不同”。该2级渠道下属有多个3级渠道,其中有免费的,也有收费的。至于HFP在当时对哪些3级渠道做了投入,暂时无从得知。

节点:5/18,6/12-13,6/16-18,7/11,7/16,7/29,9/30,11/10

频道:排行榜,京东热卖,搭配购,京东闪购,领京豆,个性化店铺,京东优评,京东慧买,京粉,京东超市,逛好店,图书音像,其他频道,生活娱乐,京东试用,充值缴费,精选商品,新人专享,手机数码,京东精选…

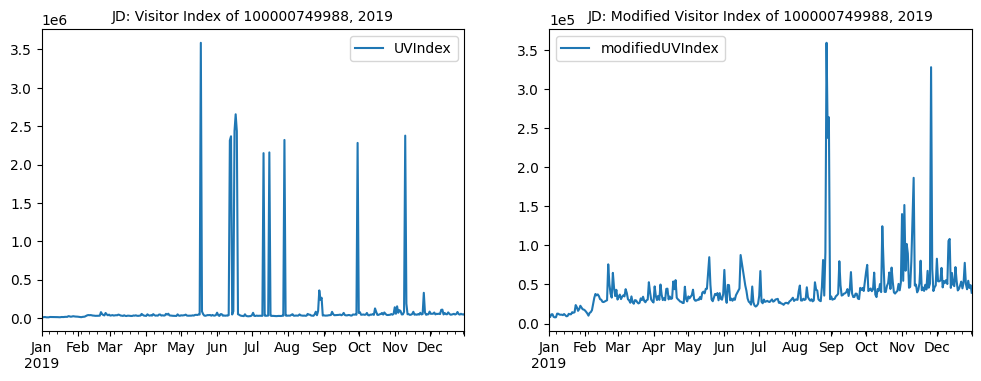

根据原始数据对上述11个关键节点进行数据调整后,可以粗略看到,该产品的日常流量在2019年1月至3月经历了较快速的提升后以平缓的速度在增长。调整后的流量指数存在4个关键节点,这些节点的突出流量与“频道”渠道无关,与“活动会场”和“商品详情”渠道有关。“活动会场”的流量是京东官方活动页面的访客,增长原因显而易见。“商品详情”的流量增长原因暂时无法查明,有待后续了解。

节点:(活动会场)8/28-30,(商品详情)11/26

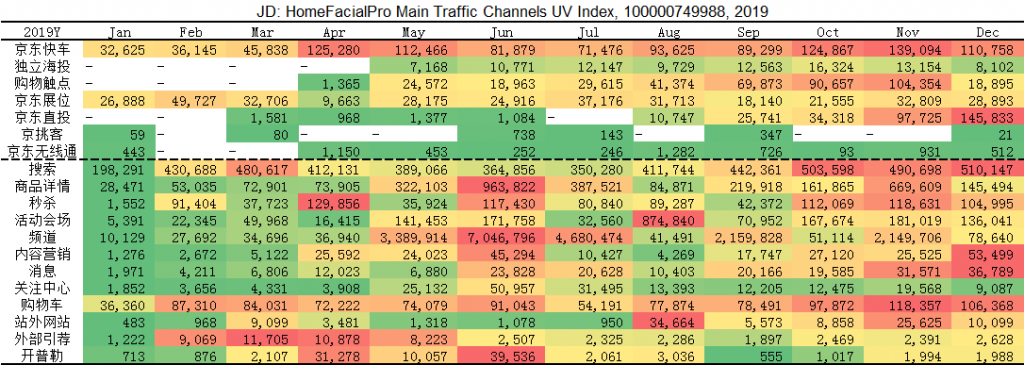

除此之外,付费渠道及其他重点流量渠道的数据显示,HFP在秒杀,内容营销(店铺内容营销/京挑客),PUSH信息(营销工具),站外引流(非直投),开普勒小程序上均有不同程度的尝试性投入。

通过100000749988(寡肽原液),对前文所提问题做出初步解答:

- HFP借助“频道”为100000749988(寡肽原液)带来大量流量。

- 通过“秒杀”和“活动会场”两个官方活动渠道,在特定的活动节点为产品导入活动流量。

- “站外网站”向产品输入的流量属于节点性投入,利用站外资源增加产品曝光。

- “消息”流量应该是源自营销工具的使用,通过投放PUSH信息,促进店铺在特定人群的曝光。

- 站内付费渠道投入相对稳定,京东直投则从2019年8月开始逐步加大投入,增加在(应该是)抖音渠道的曝光。

HFP通过在各渠道对该产品的显性投入带动了HFP品牌2019年整体流量的上升。

通过维护品牌形象和持续将“寡肽原液”、“祛痘”两关键词与100000749988进行认知捆绑,该单品的“搜索”渠道流量得以保持稳定。它是日常期最稳定和效益最高的渠道。

Key Products

Paid Traffic

利用100000749988(寡肽原液)对HFP在2019年的流量增长有了一定程度的了解。除此之外,HFP的付费投入也是我感兴趣的。为对此有进一步的了解,从面部精华月度销售及流量TOP5产品群中挑选了7个数据比较突出的产品,对它们的付费流量做进一步分析。

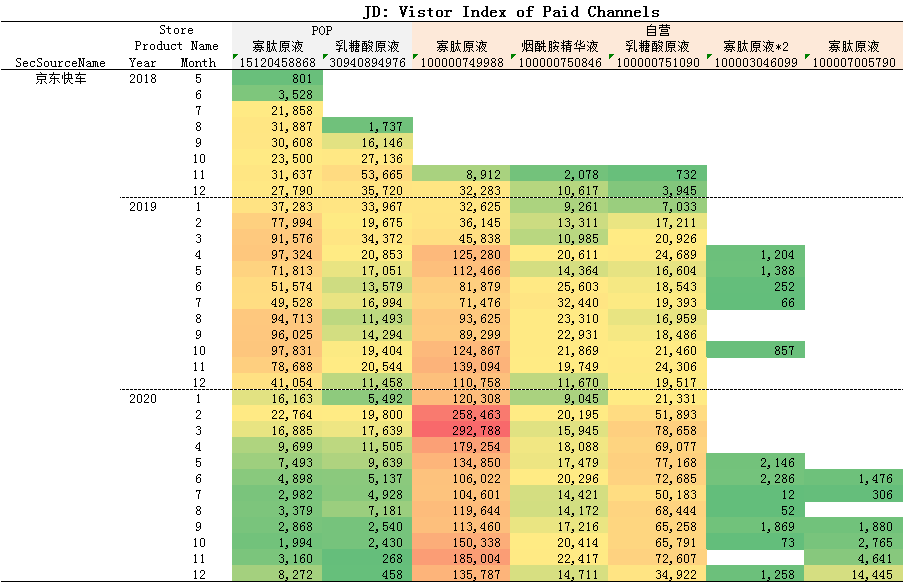

京东快车

寡肽原液和乳糖酸原液是HFP两款重点的面部精华产品,POP店和自营店均有销售并进行付费渠道的投入,但重视程度有所不一样。从2020年4月开始,POP店对这两款产品的快车投入进行下调。自营店寡肽原液从2019年Q4开始保持稳定的快车常规期高投入,而乳糖酸原液从2020年2月开始加大投入,且类目下渠道投入仅次于寡肽原液。

我猜测POP店是为了避免与自营店形成竞争,以求自营店单品搜索效益最大化,才将这两款产品的预算下调。

自营店在快车对产品的重视程度依次是:寡肽原液 > 乳糖酸原液 > 烟酰胺原液。

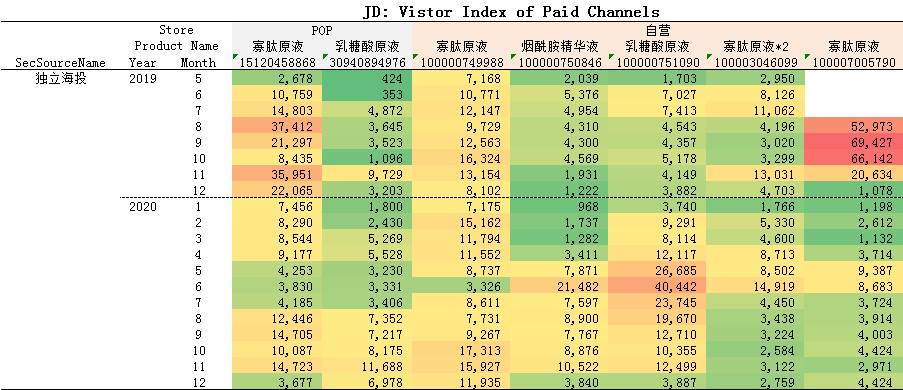

独立海投

独立海投(原快车海投):原属于京东快车渠道,于2019年5月下旬开始独立核算。

自动化投放渠道,相同投入的情况下,为各产品带来的流量没有太大的差异。

比较异常的是,100000749988(寡肽原液)在2020年6月的流量特别的低,应该是被刻意暂停,或者被影分身链接抢占了部分流量。这是个有意思的点,但其中原因暂时无法查明。

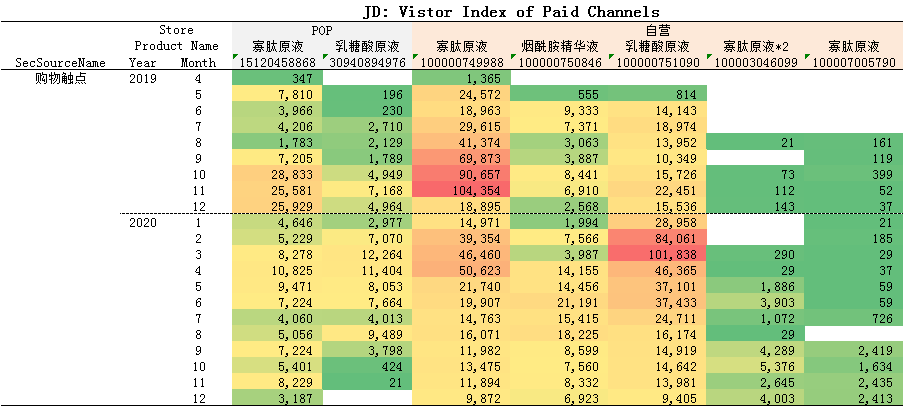

购物触点

购物触点(原快车推荐位):2019年4月下旬开始独立核算

在该渠道,自营店寡肽原液和乳糖酸原液的流量,整体呈现些许下滑,但在类目投放竞争日益激烈的情况下,这已经是保持着较高投入的成果。POP店的寡肽原液保持着稳定的低投入(相对自营店而言),乳糖酸原液则从2020年10月开始停止了投放。

自营店在触点对产品的重视程度依次是:寡肽原液 ≈ 乳糖酸原液 > 烟酰胺原液。

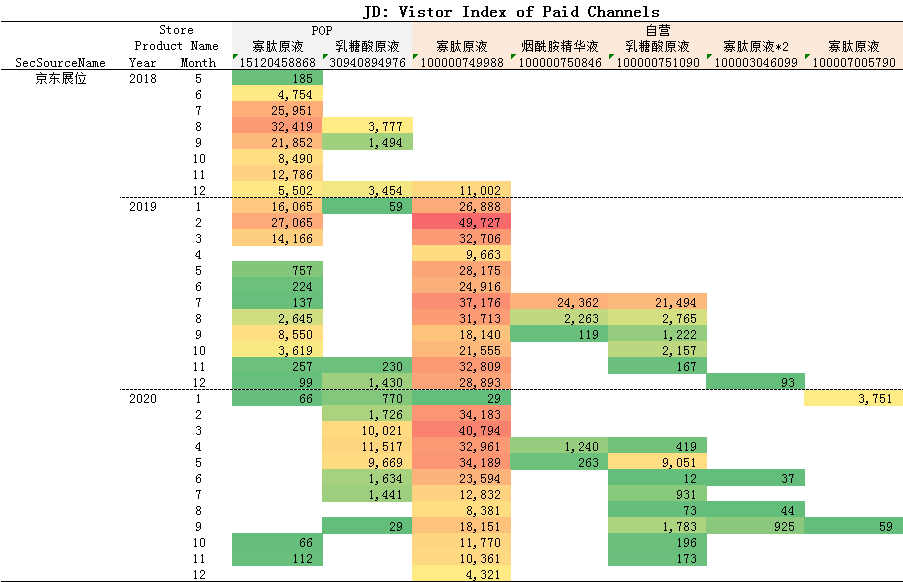

京东展位

京东展位作为展示型渠道,效果相比其他站内渠道要弱上许多,所以一般店铺在该渠道的投入并不多,加上海投增加了首焦投放的功能,所以这种情况应该是变得更加普遍了。

HFP数据显示,POP店近两年在京东展位上对寡肽原液和乳糖酸原液的整体投入不高,但18年6月至19年3月(共10个月)对寡肽原液做过重点投放,后期应该是逐步给自营店让路,减少直至停止了投放。对乳糖酸原液而言,POP店在2020年3月-5月应该是进行了尝试性投放,现已停止投放。自营店对王牌产品寡肽原液的投入也出现了下降趋势,2020年12月降到历史最低水平(20年1月份转对同款不同链接进行投放,原因不详)。

自营店在展位渠道只重视寡肽原液,其他产品处在有精力就会被兼顾的位置,但从品类整体看,投入下调。

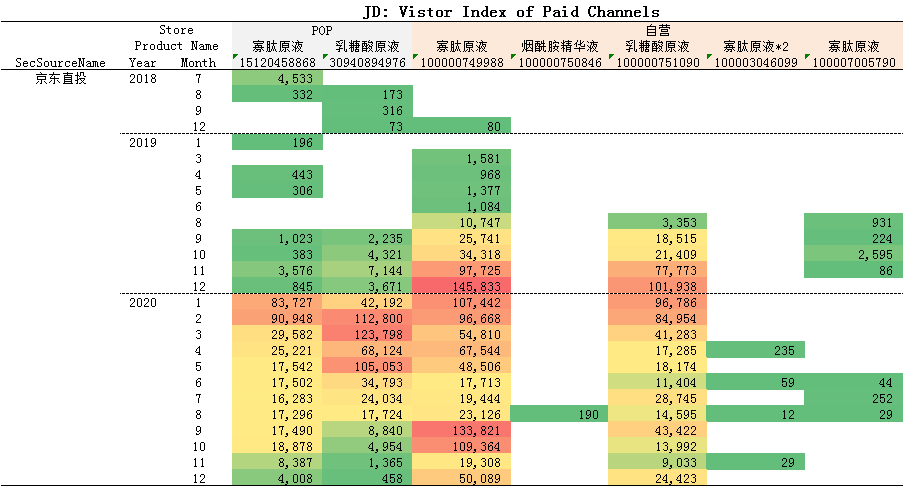

京东直投

京东直投渠道,POP店在2019年对寡肽原液和乳糖酸原液有过不定期的测试性投放,在2020年1月开始对两产品进行持续投放,但截止至当年12月,投放几乎暂停。自营店的这两款产品则属于稳定投入,逢年过节增加预算,重视程度不低。

京挑客

京挑客与上述渠道以自营店为主的情况相反,POP店才是该渠道的重心,它的佣金率比自营店高。

造成这样的原因可能有两个,一是自营店存在毛保,二是POP店操作简便,特别是涉及创建优惠券等操作时。

小结

(猜测)HFP对付费渠道重视程度的次序是:京东快车 > 购物触点 > 独立海投 ≈ 京东直投 > 京东展位 > 京挑客。在当前站内流量越来越贵的情况下,预期HFP在京东直投上的投入会逐步加大,甚至超过触点,仅次快车。

通过以上讨论发现,HFP在京挑客以外的渠道都以自营店为重心。行业KA级的品牌销售额,加上自营店毛保的影响,它的自营店投放金额是一般店铺无法比拟的。这为HFP的投放测试带来了极大的便利,它能够在站内外渠道维持成熟产品的曝光,测试新产品的效果和了解客户反馈。

如果投入和分析优化两者配合得当,HFP将能长时间处于一个良性的投入产出循环中。通过了解HFP其他类目的投入情况将有助于验证上述猜测。

Portrayal

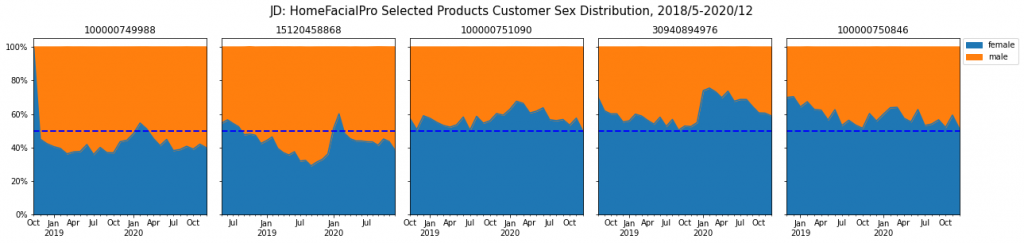

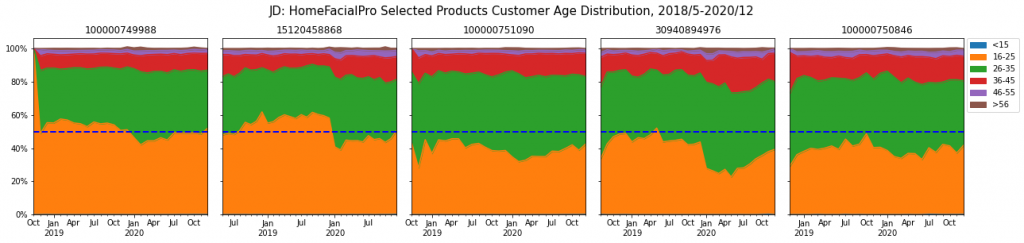

除了付费流量外,它们的人群画像,我也做了简单的了解。

寡肽原液:100000749988,15120458868

乳糖酸原液:100000751090,30940894976

烟酰胺原液:100000750846

Gender

寡肽原液更受男性喜爱,乳糖酸原液和烟酰胺原液则相反,女性用户甚至没有低过50%。

Age

寡肽原液的低年龄层客户(16-25岁)相比乳糖酸原液和烟酰胺原液要多,26-35岁年龄层客户的比重则相对小。

Province

各产品的客户在省份分布上差异并不大,从平均比例上看,位列前5的省份依次是广东(21%),北京(10%),四川(7%),江苏(6%)和上海(5%)。

City

平均比例显示,这些产品在北京(10%),广州(5%),深圳(5%),上海(5%)和成都(4%)卖得比较好。

小结

这些描述性数据何时才能真正发挥的作用,在于我们何时能将它们与产品打造工作联系起来。

Summary

我利用品牌维度数据(京东)发现面部精华在HFP的重要位置,进而找出了HFP在2019年这个突飞猛进的年度中对该类目所进行的一些投入。面部精华重点产品的付费渠道和人群画像信息,则将为后续的品牌研究和对比分析提供参考和思路。

面部精华可能会成为HFP曾经的辉煌,只有不断优化产品和寻找其他类目的机会点才能保证品牌的健康活力。

针对HFP各个类目的交叉研究必不可少,有待进行。